Sådan budgetterer du SOM EN PRO I 5 super nemme trin.

Er det for kompliceret at lave et budget?

Det er rigtigt, at de fleste af metoderne er svære at sætte op ...

Men ingen grund til at navigere i total tåge!

Ikke alene giver det stress ikke at vide, hvor meget du vil have tilbage i slutningen af måneden ...

... men derudover risikerer du at blive overtrukket og skulle betale uhyrlige bankgebyrer!

Heldigvis er der en enkel og effektiv metode til at budgettere som en professionel i kun 5 nemme trin.

Alt du behøver for at kunne administrere dine penge bedre på daglig basis er at følge denne nemme guide. Se:

Klik her for nemt at udskrive denne guide i PDF-format.

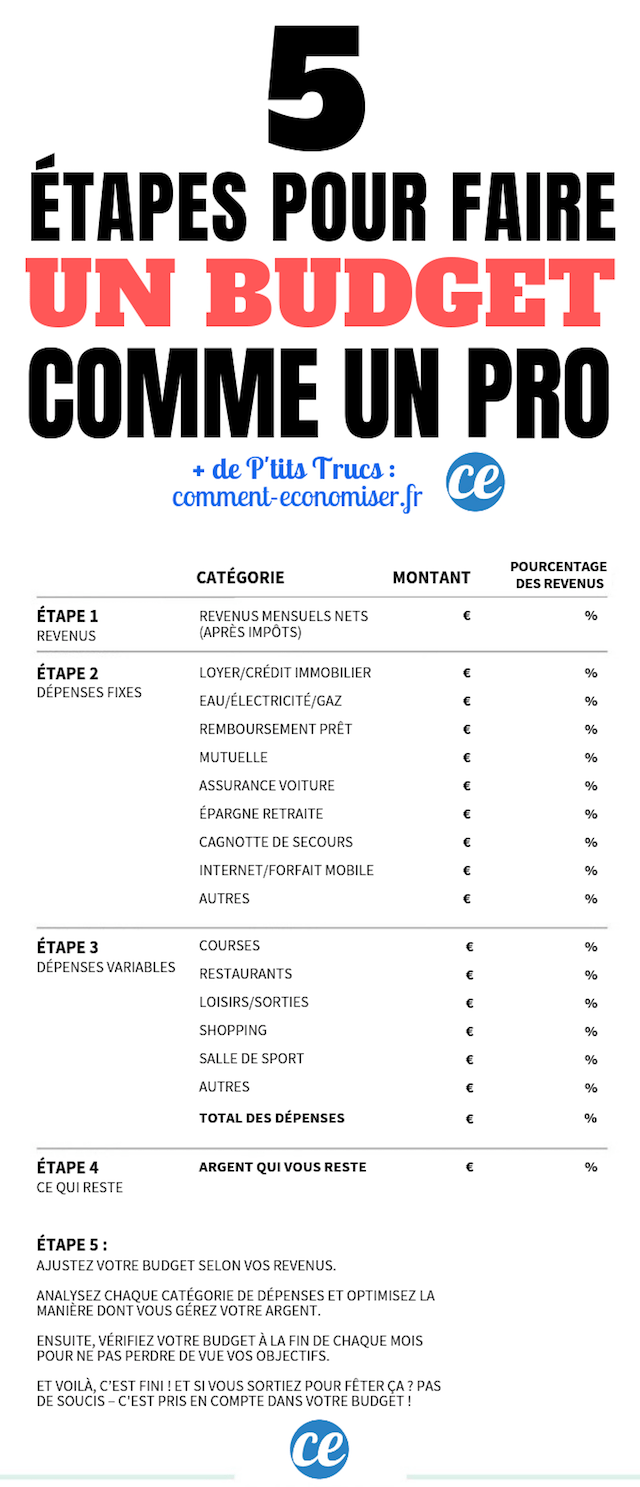

Trin 1: Beregn din månedlige nettoindkomst

Det første trin er meget enkelt.

Bare se på din sidste lønseddel og beregn din månedlige indkomst.

Det er ganske enkelt det beløb, der indbetales til din bankkonto hver måned, efter fradrag af skat.

Med kildeskat skal du ikke længere beregne noget.

Faktisk opkræves skatten fra 1. januar automatisk af din arbejdsgiver eller din pensionskasse.

Hvis du er selvstændig, så se på din indkomst for de sidste 5-6 måneder for at få et pålideligt skøn over din månedlige indkomst.

Trin 2: Angiv dine faste udgifter

Lav nu en liste over alle dine faste udgifter, dem der virkelig er umulige at skære ned.

Det er alle de udgifter, du skal betale hver måned, fordi de simpelthen er essentielle for at (overleve) et levebrød.

Dette inkluderer: husleje, gebyrer i forbindelse med indkvartering (vand, elektricitet, gas) eller udgifter i forbindelse med bilen (forsikring, parkering, brændstof).

På denne liste skal du også tilføje de penge, du vil afsætte hver måned til at opbygge en nødfond.

Når du opfører alle dine udgifter på budgettet, skal du huske at placere hver udgift i en separat kategori.

Hvorfor ? For det er meget nemmere at spore hver enkelt udgift, når du ved, hvilken kategori den tilhører.

Glem ikke at sætte alle dine faste udgifter, herunder dem, der ikke faktureres månedligt, såsom husforsikring.

For eksempel, hvis du betaler for en af dine forsikringer to gange om året, skal du beregne det samlede beløb, du betaler på et år, og derefter dividere med 12.

Et andet eksempel: Hvis dine el- og gasregninger varierer meget fra måned til måned, skal du lægge alt det sammen, du har betalt for en 12-måneders periode, og derefter dividere beløbet med 12.

Trin 3: Angiv dine variable udgifter

Nu er det tid til at liste alle dine andre udgifter.

Det er udgifter, som ikke er livsnødvendige, nemlig variable udgifter.

Disse kan ændre sig fra måned til måned.

Det er for eksempel en indkøbssession, en børstning hos frisøren, et abonnement i fitnesscenteret eller endda udgifter i forbindelse med udflugter.

Bruge alle dine udgifter Anmeldelse, herunder dem, der kan virke trivielle som en biografbillet, daglig kaffe, køb af en app på din telefon osv.

Det er faktisk ved at foretage denne sortering, at vi kan identificere de små udgifter, der i virkeligheden er rigtige sorte huller i et budget!

Sørg for at liste alle dine udgifter i separate kategorier.

Målet her er at kunne estimere dine variable udgifter så præcist som muligt. Og for at få succes er nøglen at holde styr på dine forbrugsvaner.

Hvis oversigten over dine udgifter virker for kompliceret, skal du vide, at der er nogle gode apps til at administrere dit budget.

Især anbefaler jeg Bankin ’, en applikation udviklet af en fransk start-up!

Når denne type app er tilsluttet, bliver dine udgifter automatisk kategoriseret.

Du opdager nemt, hvor meget du bruger på dagligvarer, shopping, restauranter ...

Ingen grund til at regne ud, for du har måneders forbrugsdata lige ved hånden.

Nu kan du gennemgå dine forbrugsvaner. Målet her er at finde et rimeligt beløb til alle de unødvendige udgifter.

Identificer de kategorier, hvor du bruger flest penge, og stil dig selv følgende 2 spørgsmål:

- er de virkelig nødvendige for at leve?

- hvad er de udgifter, hvis omkostninger du kunne reducere?

Denne sortering gør det muligt at prioritere udgifterne efter behov, det vil sige at identificere de udgifter, som er ikke ikke uundværlig.

Trin 4: beregn, hvad du har tilbage

Takket være trin 2 og 3 har du beregnet dine månedlige udgifter, faste og variable.

Du skal bare lægge sammen for at få summen af disse udgifter.

Beregn nu forskellen mellem din indkomst og dine samlede udgifter.

Du får, hvad eksperterne kalder disponibel indkomst. Kort fortalt:

Disponibel indkomst = Månedlig indkomst - Samlede udgifter (faste og variable)

Det er de penge, du har tilbage i lommen efter alle dine månedlige udgifter, herunder "bæredygtige" udgifter som husleje, men også "variable" udgifter som shopping.

Ideelt set er dette det beløb, du vil bruge som grundlag for at opbygge et budget og nå dine langsigtede mål.

For eksempel kan du lægge de penge til side til at købe et hus eller til at finansiere en lille pensionskasse.

Dit mål er selvfølgelig atøge din disponible indkomst.

Men sand hemmeligheden bag at administrere dine penge godt er at vide, hvordan du sender så meget af denne reserve som muligt til din besparelse.

Dybest set er det besparelserne, der skal få det bedste ud af dit forbrug!

Vælg et beløb, du vil spare hver måned, og prøv derefter at se, hvilke udgifter du kan reducere.

Vi har alle mange indkøbsønsker og -fristelser, men vores disponible indkomst er begrænset.

Så det er op til dig at finde balancen mellem dine nuværende udgifter og dine opsparingsbehov.

Den eneste regel at huske på er at prøve at Brug aldrig flere penge end hvad du tjener.

Men hvordan kommer man dertil? For korrekt at fordele dine penge mellem din opsparing og dine udgifter skal du gøre et af følgende:

1. Prøv at reducere alle dine variable udgifter til et rimeligt beløb (f.eks. 15 % af din indkomst).

HVOR

2. Prøv at målrette de hovedkategorier af udgifter, som du kan spare betydelige på.

Trin 5: Vurder og juster dit budget

Dette er det sidste skridt, men også den vigtigste.

Beregn nu den tildelte procentdel til hver kategori af dit budget.

Dernæst skal du kigge nærmere på dit budget ... meget nøje. Analyser det, studer det, disseker det!

Nu er det tid til at sortere dit forbrug, den måde du administrerer dine penge på.

Er procentsatserne fordelt på udgifter rimelige i forhold til din indkomst?

Er du tilfreds med det beløb, du sparer hver måned?

Hvordan fordeler du dit budget bedre?

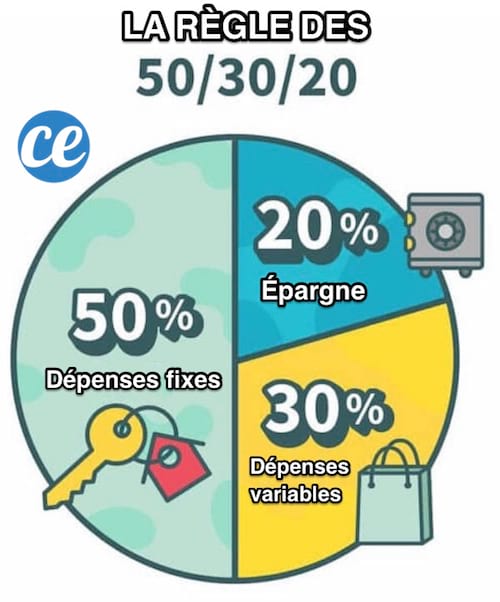

Følg 50/20/30-reglen

Den mest effektive metode til at allokere dit budget er den berømte 50/20/30 reglen.

Du vil se, princippet er ultra-simpelt.

Bare opdel din indkomst i følgende kategorier:

- 50% af din indkomst for faste udgifter (afgifter, husleje, forsikringer osv.)

- 20% for opsparing eller tilbagebetaling af gæld og

- 30% for variable udgifter, som at gå ud, shoppe, men også mad.

Resultater

Og der har du det, du har nu, hvordan du budgetterer som en professionel :-)

Nemt, hurtigt og effektivt, ikke? :-)

I 5 nemme trin kan du nu bestemme det ideelle budget at lægge på plads - et, der matcher dit forbrug og dine økonomiske mål.

Føler du dig motiveret? Er du klar til at vide præcis, hvor mange penge du bruger (og sparer) hver måned?

Så vid at det aldrig er for sent at tage sagen i egen hånd og få din økonomi tilbage på sporet !

Det eneste du skal gøre er at udskrive guiden og udfylde de tomme felter.

Du vil se, denne guide er som en plan - en plan, der hjælper dig med at komme ud af labyrinten.

Og når dit budget er beregnet, test det! Dette er den eneste måde, du kan se, om du har sat realistiske økonomiske grænser og mål!

Nogle tips til succes

- Som nævnt ovenfor anbefaler eksperter at bruge en budgetstyringsapp, som Bankin ’. Denne type applikation hjælper dig med nemt at spore dine udgifter og frem for alt aldrig at miste dine økonomiske mål af syne.

- Brug 30 minutter i slutningen af hver måned til at gennemgå dit budget i forhold til dine forbrugsvaner.

- At administrere dit budget er et læringsarbejde, et forbedringsarbejde. Så foretag små justeringer af dine udgiftskategorier og besparelsesmål, indtil du finder et helt BRUGERDEFINERET og, vigtigst af alt, OPNÅELIGT budget.

- For at hjælpe dig med nemt at etablere dit familiebudget, kan du også bruge denne praktiske notesbog til at spore udgifter.

Din tur...

Har du prøvet dette trick til budgettering i 5 nemme trin? Fortæl os i kommentarerne, om det var effektivt. Vi kan ikke vente med at høre fra dig!

Kan du lide dette trick? Del det med dine venner på Facebook.

Også for at opdage:

Det underlige trick, jeg bruger HVER MÅNED for at stoppe med at gå over mit budget.

Lav et personligt månedligt budget for at spare penge.